С коммерческим директором компании-производителя формировал ценовую политику. Один из решаемых вопросов: как назначить цену на товар, чтобы обеспечить требуемый уровень наценки предприятия, в то же время соответствовать скидкам и бонусам клиентов – розничным сетям и дистрибьюторам.

Предложил перейти к расчету цены с помощью универсальной формулы, с которой хочу вас познакомить.

Представьте, что вы Производитель и хотите продать свой Товар в розничную сеть (или дистрибьютору).

Себестоимость Товара для Производителя 100 руб.

Задача: рассчитать, по какой цене Производитель должен продать Товар в сеть (дистрибьютору), чтобы обеспечить себе 20% наценки.

Условия сети (дистрибьютора): ретробонус 5%, а также раз в три месяца глубокая скидка 30% для проведения акции.

Если вы сейчас возьмете калькулятор и, на основании только этих указанных цифр, произведете расчет, с вероятностью 99% вы получите неверный ответ.

Для решения задачи, какая цена продажи должна быть назначена Производителем на свой Товар, чтобы получить плановую наценку, только этих данных нам недостаточно.

Начнем по порядку.

1. Определимся с расчетом наценки

Наценка – разница между ценой продажи и себестоимостью. Чтобы получить наценку в рублях, из цены продажи нужно вычесть себестоимость.

Наценка (руб.) = Цена продажи (руб.) – Себестоимость (руб.)

Чтобы получить наценку в процентах, нужно из цены продажи Товара вычесть себестоимость, затем результат разделить на себестоимость.

Наценка (%) = [Цена продажи (руб.) – Себестоимость (руб.)] /

/ Себестоимость (руб.) × 100%

Например, при цене продажи Товара 120 руб. и себестоимости 100 руб., получим:

Наценка (руб.) = 120 руб. – 100 руб. = 20 руб.

Наценка (%) = (120 руб. – 100 руб.) / 100 руб. × 100%= 20%

2. Рассчитаем цену продажи, если никаких скидок и бонусов клиенту не даем

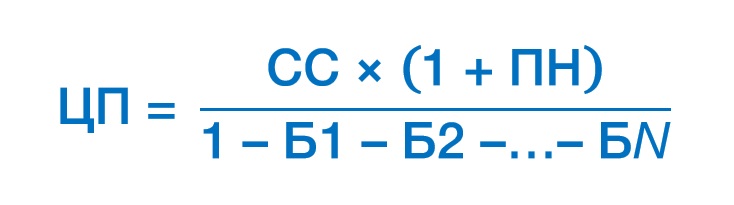

Если никаких скидок от цены продажи Товара в сеть (либо дистрибьютору) вы не предоставляете, для расчета цены продажи (ЦП) Товара, при которой будет обеспечена плановая наценка, нужно воспользоваться этой формулой:

ЦП = СС + СС × ПН = СС × (1 + ПН)

где ЦП – цена продажи, обеспечивающая плановую наценку, руб.;

СС – себестоимость, руб.;

ПН – плановая наценка, в долях от 1.

«Доля от 1» – это пересчет процентов в доли.

Например, 3% – это 0,03; 56% – это 0,56; 100% – это 1.

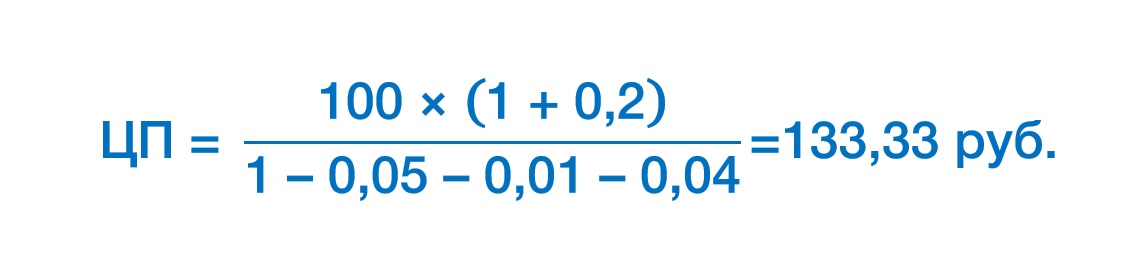

При себестоимости 100 руб. и плановой наценке 20%, получим цену продажи:

ЦП = 100 + 100 × 0,2 = 100 × (1 + 0,2) = 100 × 1,2 = 120 руб.

Это самый простой пример расчета цены продажи при плановом уровне наценки. В реалиях коммерческой работы приходится сталкиваться с разными видами скидок и бонусов (выплат, штрафов) клиентам.

3. Рассчитаем цену продажи при предоставлении клиенту бонусов от цены продажи

В практике работы с сетевыми клиентами или дистрибьюторами Производитель может заключить договор, в котором будут предусмотрены, например, следующие виды выплат клиенту от суммы поставленного товара:

Если от стоимости поставленной клиенту продукции, Производитель должен сделать подобные выплаты, очевидно, что цена продажи клиенту, для обеспечения себе плановой наценки, вырастет.

где ЦП – цена продажи, обеспечивающая Производителю плановую наценку, руб.;

СС – себестоимость, руб.;

ПН – плановая наценка, в долях от 1;

Б1, Б2, …, БN – бонусы, скидки и выплаты от цены продажи, которые делает Производитель клиенту, в долях от 1.

Например, при себестоимости Товара 100 руб., плановой наценке 20%, в случае выплат клиенту ретробонуса 5%, бонуса за покрытие брака – 1%, логистического бонуса – 4%, получим требуемую цену продажи:

Таким образом, чтобы обеспечить себе 20% плановой наценки и при таких условиях договора сделать все указанные выплаты клиенту, Производитель должен будет продать Товар по 133,33 руб.

Обратите внимание, что нельзя делать в этом случае расчет, прибавляя к цене продажи без бонусов проценты этих самых бонусов и выплат.

Вот так делать нельзя:

ЦП ≠ СС × (1 + ПН) + Б1% + Б2% + Б3% ≠ 120 + 5% + 1% + 4% ≠ 132,35 руб.

Проверить это легко. Достаточно из полученной вами Цены продажи вычесть все бонусы и выплаты клиенту. В нашем примере:

Итого три вида бонусов дают в сумме: 6,67 + 1,33 +5,33 = 13,33 руб.

Если мы всё правильно рассчитали, вычитая из Цены продажи сумму бонусов и себестоимость, должны получить плановую наценку.

133,33 – 13,33 – 100 = 20 руб.

Получается, данный расчет верен.

4. Рассчитаем цену продажи при предоставлении клиенту бонусов от цены продажи и скидок для проведения акций

Теперь рассмотрим ситуацию, когда Производитель договаривается с сетью (дистрибьютором) о проведении 1 раз в 3 месяца акции с глубокой скидкой, например, в размере 30%, а также о проведении акции 1 раз в квартал со скидкой 20%.

Как правило, 30%-я скидка будет действовать в течение 2-х недель, а 20%-я скидка будет действовать неделю.

Мы хотим рассчитать, какую цену должен предоставить Производитель своему клиенту при условии предоставления скидки 30% и 20%. При этом Производитель должен обеспечить себе плановую наценку.

Для этого нам обязательно нужно знать, какую долю Товара сеть (дистрибьютор) продаст в первой и второй акциях, а какую – в регулярных продажах (без предоставления акционных скидок).

Если взять усредненную текущую ситуацию, то в течении квартала примерно 45% Товара будет продано в период проведения 30%-й акции, 25% Товара продадут в период поведения 20%-й акции, а 30% Товара будут проданы в период отсутствия скидок (период регулярных продаж).

Получить информацию о долях продаж в акциях и в регулярных продажах можно разными способами: от представителя отдела закупок клиента; через EDI (SLSRPT и INVRPT); купить данные о продажах; договориться с клиентом о раскрытии информации о продажах за уступку со своей стороны; профильные форумы, TG-каналы, группы в соцсетях; приобретение отчетов и аналитики; покупка данных у организаций, оказывающих услуги мерчендайзинга; самостоятельные замеры.

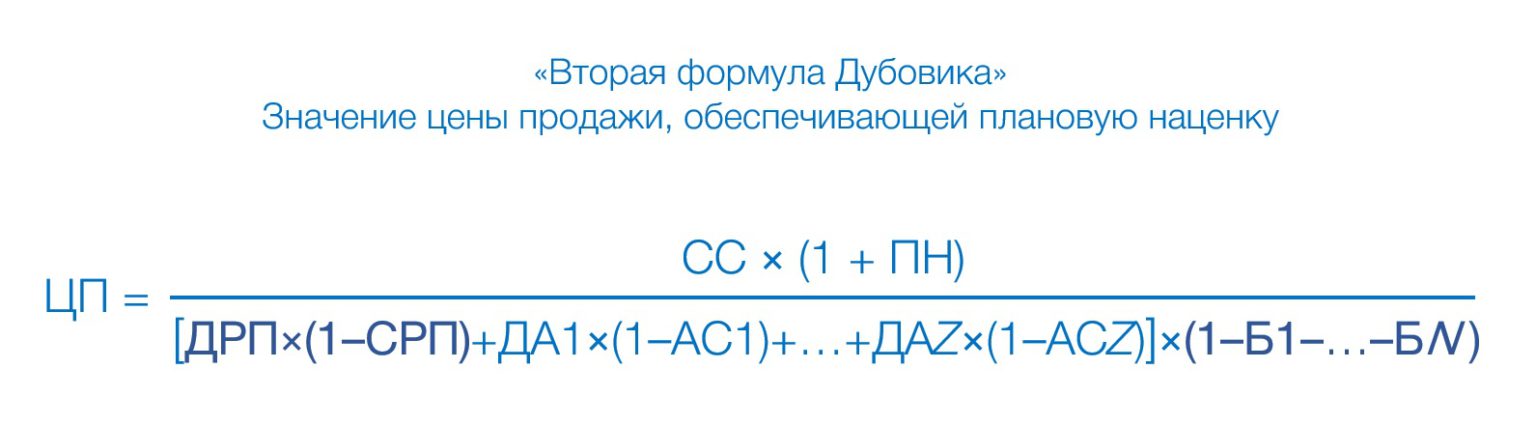

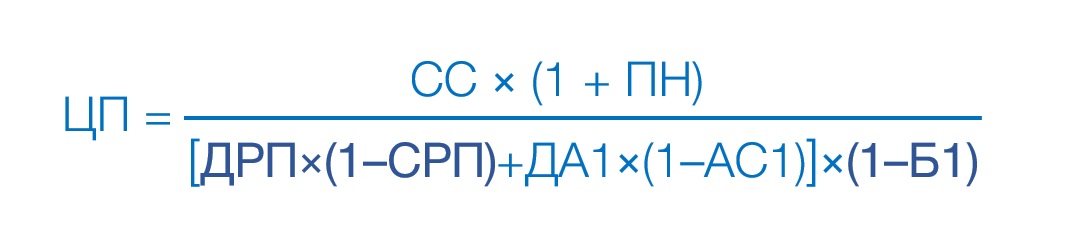

Рассчитать цену продажи, при которой Производитель сохранит для себя плановую наценку можно по второй формуле Дубовика.

где ЦП – цена продажи, обеспечивающая Производителю плановую наценку, руб.;

СС – себестоимость Товара, руб.;

ПН – плановая наценка, которую хочет себе обеспечить Производитель, в долях от 1;

ДРП – доля регулярных продаж – процент продаж товара вне периода проведения акций, в долях от 1;

СРП – скидка регулярных продаж – скидка на Товар, предоставляемая вне периода проведения акций, в долях от 1;

ДА1 – доля акции 1 – доля акционных продаж Товара в 1-й акции, в долях от 1;

АС1 – акционная скидка 1 – скидка на Товар, предоставляемая от ЦП в 1-й акции, в долях от 1;

ДАZ – доля акции Z – доля акционных продаж Товара в Z-й акции, в долях от 1;

АСZ – акционная скидка Z – скидка на Товар, предоставляемая от ЦП в Z-й акции, в долях от 1;

Б1, …, БN – бонусы, скидки и выплаты от ЦП, которые делает Производитель клиенту, в долях от 1.

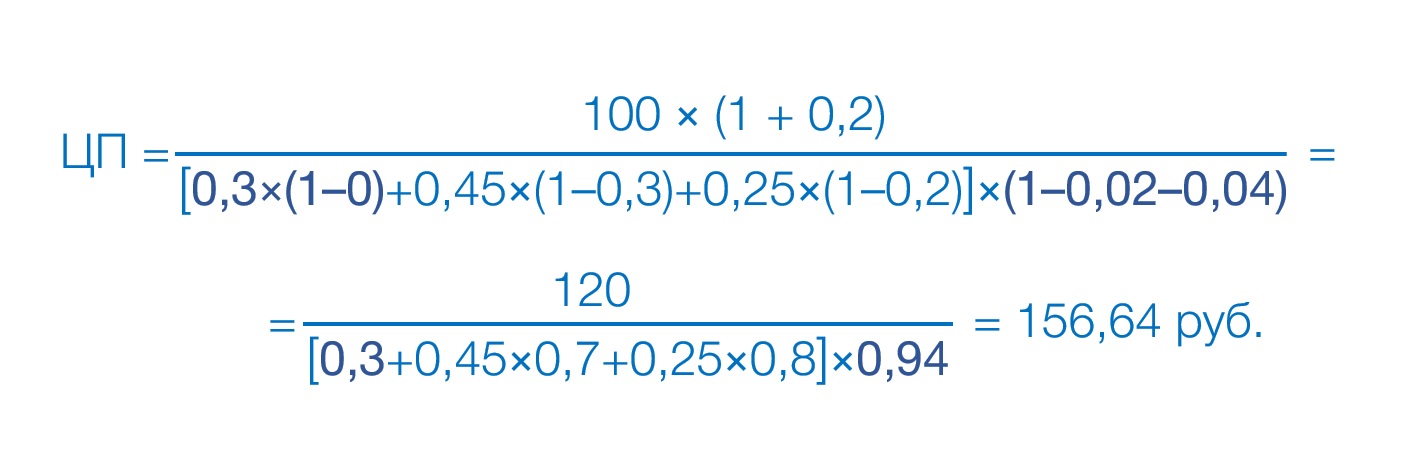

Например, себестоимость Товара 100 руб., плановая наценка Производителя 20%.

Производитель предоставляет клиенту бонус на маркетинговые услуги – 2% и ретробонус – 4%.

Производитель согласовал с сетью (дистрибьютором) проведение акций со скидкой 30% и 20%.

От закупщика сети (дистрибьютора) известно, что до этого похожие акции показывали следующие распределения продаж: 45% Товара предположительно будет продано в период проведения 30%-й акции, 25% Товара продадут в период поведения 20%-й акции, а 30% Товара будут проданы в период регулярных продаж (отсутствия скидок).

Воспользуемся второй формулой Дубовика:

5. Ответ на задачу

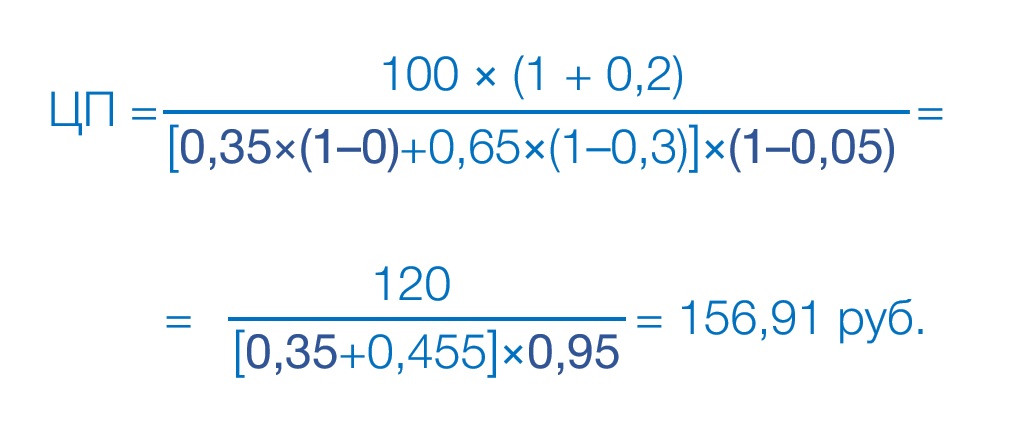

Вернемся к примеру, который я сформулировал в начале этого материала:

Производитель хочет продать свой Товар в розничную сеть (или дистрибьютору).

Себестоимость Товара для Производителя 100 руб.

Задача: рассчитать, по какой цене Производитель должен продать Товар в сеть (дистрибьютору), чтобы обеспечить себе 20% наценки.

Условия сети (дистрибьютора): ретробонус 5%, а также раз в три месяца глубокая скидка 30% для проведения акции.

Для решения задачи нам нужно узнать прогнозные доли продаж в акции и без акции.

Допустим, проанализировав текущую ситуацию по аналогичной товарной группе, закупщик клиента сообщил, что в течении квартала примерно 65% Товара будет продано в период проведения акции, а 35% Товара продадут в период отсутствия скидок.

Подставляем значения во вторую формулу Дубовика:

где ЦП – цена продажи, обеспечивающая Производителю плановую наценку, руб.;

СС = 100 руб. – себестоимость Товара, руб.;

ПН = 0,2 – плановая наценка 20%, которую себе хочет обеспечить Производитель, в долях от 1

ДРП = 0,35– доля регулярных продаж 35% – процент продаж товара вне периода проведения акций, в долях от 1;

СРП = 0 – скидка регулярных продаж 0% – скидка на Товар, предоставляемая вне периода проведения акций, в долях от 1;

ДА1 = 0,65 – доля акции 1 (65%) – доля акционных продаж Товара в 1-й акции, в долях от 1

АС1 = 0,3 – акционная скидка 1 (30%) – скидка на Товар, предоставляемая от ЦП в 1-й акции, в долях от 1;

Б1 = 0,05 – ретробонус (5%), который выплачивает Производитель клиенту, в долях от 1.

То есть для того, чтобы заработать 20% плановой наценки, в случае приведенных условий предоставления ретробонуса и акционной скидки, производитель должен продавать клиенту по 156,91 руб. товар с себестоимостью 100 руб.

Проверим это значение:

35% Товара будет продано по цене 156,91 руб. За вычетом ретробонуса 5% Производитель получит выручку 149,06 руб. Наценка составит 49,06 руб.

65% Товара будет продано по цене 109,84 руб. За вычетом ретробонуса 5% Производитель получит выручку 104,35 руб. Наценка составит 4,35 руб.

0,35×49,06 + 0,65×4,35 = 20 руб.

Расчет сделан верно.

Итого, Производитель должен зарабатывать 49% наценки в регулярных продажах и 4,35% наценки в акции, чтобы в приведенных условиях обеспечить себе суммарную плановую наценку 20%.

6. Важные выводы для покупателей в магазинах

≡ Проделанный расчет и вторая формула Дубовика хорошо иллюстрируют, что мы, будучи покупателями магазинов, когда предпочитаем товары с большими скидками, сильно переплачиваем за товары на полке без акционных скидок.

≡ Большие скидки в акциях и частое их проведение стали одной из важных причин повышения отпускных цен производителями продукции. Производители вынуждены компенсировать потери прибыли в период глубоких скидок повышением регулярной цены.

≡ Если вы думаете, что обманули систему, покупая товары только с акционными ценами, вы ошибаетесь. Чем больше людей покупают товары в акциях, тем выше будет цена продажи производителя, от которой магазин будет делать большую акционную скидку.

≡ Законы экономики неумолимы. Никто не будет работать себе в убыток.

#СергейДубовик

Похожие материалы:

| Поделиться: |

|